2024年になって新NISAは始まるわ、日経平均は爆上がりするわで、早く投資を始めてみたいんだけど、

という人って多いのではないでしょうか?

もっと言うと、「楽天証券」か「SBI証券」のどちらかで悩まれているケースが大半だと思います。

実際、人気証券会社は上記2つなので、そこまで絞れているなら後はお好きな方でどうぞ!が結論になるのですが、

白黒つけないのも気持ち悪いと思いますので、ここでは「使い勝手」の部分で「楽天証券」をオススメします。

私は現在、楽天証券をメインに使用しているのですが、色々調べてみると、「SBI証券」の方がお得な部分もあるので、そこら辺についても詳しくお話していきたいと思います。

もくじ

証券会社によって貰えるポイントが違う

楽天証券もSBI証券も手数料とか業界最安値なので、基本的に似たようなものなんですが、証券会社によって貰えるポイントが違うんです。

これが後々、大きな差になっていくんじゃないのかな、と思ってるんですね。

この後、お話していきますけど、株やインデックスを買って貰えるポイントはSBIの方がお得なんですね。

なぜ私は楽天証券をメインに使ってるのか?

それは、私が株投資を始めた2005年の頃は楽天証券が良かったから。

そのままここまで惰性で使ってるってのが最大の理由になります。

また、一年くらい前まではもらえるポイントが1%と、楽天証券の方が良かったんですよ。

クレジットカードで積み立てをする場合、ポイントを貰えるのは楽天証券だけだったように思います。

ところがどっこい、SBI証券も条件付きではありますが、対抗して来て1%にしてきた。

上限無しでも0.5%なので、どっちみち楽天と同じポイントは貰えます。

SBI証券は三井住友ゴールドナンバーレスというカードを作れば1%のポイントが貰える

一方、楽天証券は1%のポイントを0.5%に改悪しちゃったんですよね。

ここまでの話を整理すると、

- 投資信託などを積み立てるとポイントが貰える

- 楽天は昔は1%貰えてた

- SBIは楽天に負けじと1%に合わせてきた

- 一方、楽天は0.5%に改悪しちゃった

ということで、現時点で積み立て時に貰えるポイントにフォーカスすると、SBI証券の方がお得ということになりますね。

まぁ、楽天証券はクレジットカードの決済以外に、楽天キャッシュというのを利用すればプラス0.5%が貰えるので、一応合わせるとSBIと横並びにはなります。

ただ、ややこしい。

シンプルに面倒くさい。

また、楽天証券も年会費11,000円のゴールドカードを作れば1%になるのですが、もう楽天にしろSBIにしろ、ゴールドカードがどうとか、年会費がどうとかホントに面倒くさい。

なので、私はゴールドカードは楽天とSBIで作っておらず、基本的に0.5%のポイントを貰うだけにしています。

投信マイレージで差が開く

ここまでクレジットカードで積み立てする時に貰えるポイントについてお話してきましたけど、これって結局は両社とも互角なんですね。

でも大きな差が開く話があって、それは毎年貰えるポイントで、

投信マイレージ

というやつなんですね。

SBI証券の場合、投資信託を持っていると、たとえばみんな大好き「eMAXIS Slim S&P500」の場合だと、一年あたり0.0326%のポイントが貰えます。(※ 2024年2月時点)

ただ投資信託を持ってさえいれば、毎年毎年貰えるんですよ。

で、この信託マイレージの何がすごいって、金額の上限とかが無いんですよ。

たとえば極端な例を挙げると、1億円分の投資信託を持っていたとします。

1億円の0.0326%だから、32,000円くらい毎年貰えることになる。

1,000万円だと3,260円分のポイントが貰える。

それが毎年だから、控えめにいって凄い制度な訳ですよ!

楽天にも似たようなものがあるのですが、楽天証券のは毎年じゃなく、一回貰ったら終了なんです。

で、30万円で30ポイント、50万円で50ポイント、1,000万円でようやく500ポイント。

これ一回こっきりなんで、毎月もらえるSBI証券とは雲泥の差なんですよ。

新NISAは早く枠を埋める方が儲かる可能性が高い

投資初心者の人ほど、毎月コツコツと積み立てる方がリスクが少ないし、長期であればあるほど元本割れの心配も無くなるケースがほとんどなのは確かです。

ただし、投資中級者や上級者ほど、一括でガンガンお金を投資に投入しているんですね。

新NISAで言えば、なるべく早く枠を使い切った方が、儲かる量は多いように思います。

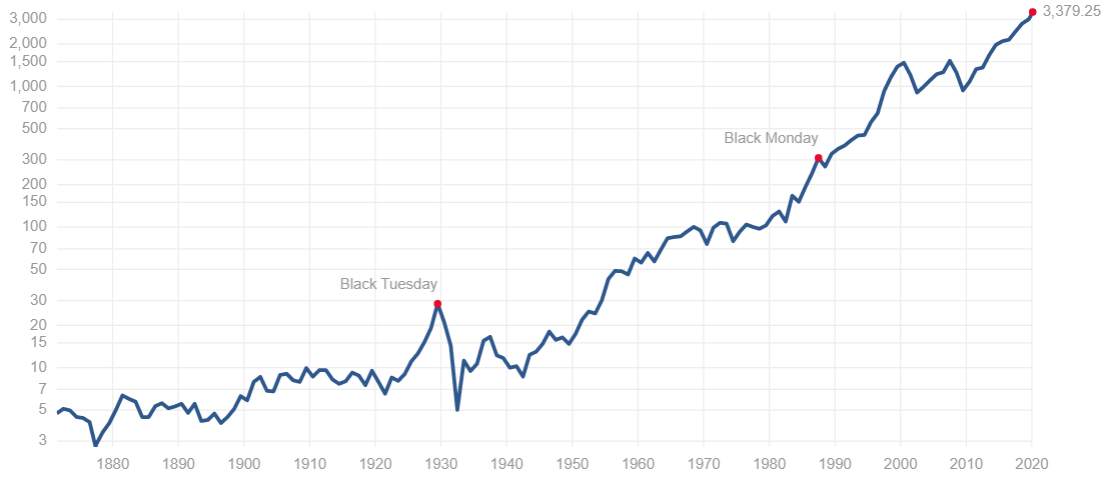

上はS&P500のこれまでのチャートですが、ご覧の通り上下動を繰り返しながらではありますが、右肩上がりを続けてきました。

配当込みの年利で言うと、平均リターン10%を達成してきました。

もちろんこれは過去のデータなので、未来もこのようになるとは言えないのですが、この流れで行くとすれば、早く投資すればするほど儲かる理屈になります。

積み立ての方が暴落時に安く買えるので、精神衛生上は良いというのも一理あります。

だけれども、過去のデータを見ると、基本的にS&P500やオルカンといった人気の投資信託は右肩上がりを続けているのだから、早めに投資する、早めに大金をブチ込むのが正解だと思います。

だから、新NISAの上限である1,800万円をなるべく早く、最短の5年で埋めれる人はほとんど居ないかと思いますが、それでも早く使い切った方が有利なのは間違いないかと。

「なるべく早く埋める戦略」が確率的には良さそうだと思っています。

まぁ、あまりこんな話をすると、「投資なんて結局お金がある人が勝つゲームなんじゃないか!」という反論の声が聞こえてきそうですが、

一括で大きなお金をブチ込めないならコツコツと毎月積み立てましょう!と私はそもそも言ってるので、そこは自分の判断で決めていただけたらなと思います。

私は基本的に投資初心者の方には毎月3万円ずつとか5万円ずつとかの積立を推奨していますが、私は年初にS&P500に240万円一気にブチ込んでいます。

新NISAのシステムをおさらい

私は年初に240万円をブチ込んだと言いましたが、これは新NISAの「成長投資枠」になります。

ここで投資初心者の方で、「新NISA?成長枠?何言ってるか全然わかんない・・・」という方のためにサラッとおさらいしますね。

「そんなのもう分かってるよ!」って方は読み飛ばしていただいてオッケーです。

※金融庁のホームページより引用

新NISAには「成長投資枠」と「つみたて投資枠」という2つの柱に分かれていて、成長投資枠では年間上限240万円となっており、それを一気に投資することが出来ます。

一方、「つみたて投資枠」は年間の上限が120万円で、こちらは毎月10万円ずつ積み立てすれば丁度一年間で枠を使い切ることになります。

ちなみに、私は最大リターンを受ける可能性を高めるため、成長投資枠は1月頭にドカンと240万円。

つみたて投資枠ではS&P500と全世界株式(オールカントリー)をそれぞれ毎月5万円ずつ設定しており、一年間で360万円使い切る形で新NISAを活用しています。

毎月10万円の積立の場合は?

ここまでお話してきましたが、年間360万円のNISA枠を一年で使い切れる人って、ほとんど居ないとも思うんですよ。

私みたいに投資歴20年、アラフォーですでにある程度の資産形成をしているなら可能ですが、まぁ普通の人だとなかなか投資に回せるお金も限られているはず。

多くの人にとって、毎月10万円のつみたて投資枠を埋めるくらいがやっとだと思うので、次は積立投資のケースで楽天とSBIを比較していきたいと思います。

つみたて投資のみ行う場合、最大で年間120万円、新NISAの上限である1,800万円を埋めるには15年かかることになります。

枠を埋めたあと、16年目からは投資しないとする。この条件で比較すると、

クレジットカードポイントが0.5%として計算すると、10年間ではSBI証券だと57,000ポイント、楽天証券が62,000ポイント、

20年の場合は、SBI証券だと17万ポイント、楽天証券が92,000ポイントになります。

さらに30年となると、SBI証券だと35万ポイント、楽天証券が92,000ポイントになります。

| 10年 | 20年 | 30年 | |

| SBI | 57,000 | 170,000 | 350,000 |

| 楽天 | 62,000 | 92,000 | 92,000 |

このように、最初の10年間だと楽天証券に軍配が上がるけど、その後はSBIが投信マイレージの力で差をグングン広げていく結果になります。

どうせそのうち同条件になる

ここまでSBI証券のポイントは凄いぞ!って話をしてきましたけど、こんなことを言うと元も子もないこもですけど、

こういったポイントサービスの類いって、しょっちゅう変わるんですよ。

記事内でもお話しましたけど、ここ2年くらいでコロコロと改悪だなんだかんだって変わってるんですよ。

だから楽天証券も今後、携帯事業が好調になったらSBI証券と同じ投信マイレージみたいなんを打ち出してくるだろうし、SBI証券だって投信マイレージを一回こっきりに改悪してくるかもしれない。

だから、楽天証券かSBI証券か?の答えとしては、自分が好きな方を選べばOK!でして、あともっと言えば、その時々で口座開設するタイミングで、たくさんポイントを貰える方に決めたらいいのかなと思います。

口座開設するだけでポイント貰えるって知ってた?

ここまでどっちつかずと言うか、結局好きな方を選べばいいと思うよ、って感じになってしまいましたが、私はなんだかんだ楽天証券をメインに使ってるので楽天を応援しています。

楽天は今、携帯電話事業が不調で苦しんでいるけども、数年前まではネット証券といえば楽天証券!ってくらい覇権を取っていたんですよ。

新NISAの分に関しては、投信マイレージの恩恵が凄まじいから今後はSBI証券でもいいかなって思ってますが、楽天証券には引き続き頑張ってほしいと思っています。

最後になりましたが、ポイントサイトを経由して証券口座を開設するとポイントが貰えるのをご存知ですか?

『ハピタス』というポイントサイトなんですけど、こちらのリンクから登録すると、紹介した私とあなたにそれぞれ1,500ポイントが貰えます。

で、ここからが重要な情報なんですが、タイミングによってはSBI証券をハピタス経由で口座開設すると、11,000ポイントが貰えます。

ハピタスのポイントは1ポイント=1円で交換できるので、友達紹介ポイントと合わせると、口座を開設するだけで12,500円が貰えるということになります。

ちなみに、ハピタス経由で楽天証券の口座も開設できるのですが、タイミングにもよるのですが、だいたい楽天よりもSBI証券を解説した方がもらえるポイントは多い傾向にあります。

このポイント付与の量はコロコロと変わるので、あなたが口座を開設したいタイミングの時に、多くのポイントを貰える方を選ぶのがイイと思いますね。

あなたが開設するタイミングでSBIの方が高ポイントならSBIを。

楽天の方がポイントが多ければ楽天を。

ハピタスは紹介リンクからじゃないとポイントが貰えないので、くれぐれも下記のリンクから公式サイトに行って開設手続きを行ってくださいね!

まだ証券口座を開設していない方へ

実はまだ、証券口座を開設していないとか、

メインで使ってる証券口座以外にも他にも証券口座を開設したいって方っていらっしゃいますか?

私のオススメは『楽天証券』、もしくは『SBI証券』です。

(当然、私も使っています)

インデックス投資信託を買う場合、ポイントが付くのですが、その還元率が一番高い点がオススメですね。

で、証券口座を開設する場合、『ハピタス』を経由すると、ハピタスのポイントが貯まってお得です。

たとえばSBI証券の場合、タイミングによって9,000ポイントも貰えます!

(※ 2024年2月現在。時期によってポイントは変わります)

下記のリンクからハピタスのサイトに行くと、更に追加で最大1,500ポイント貰えます。

(※ 2024年2月現在)

下記のリンク経由じゃないと口座開設で9,000ポイントも、お友達紹介からの1,500ポイントも貰えないので注意してくださいね。

▶︎ポイントを現金に換えてカンタンにお金を増やせる!

ハピタスのポイントは、1ポイント1円で現金化したり、

- 楽天ポイント

- Tポイント

- Amazonポイント

- 航空系のマイルポイント

などに交換できます。

ハピタスは怪しいサイトでも何でもなく、非常に良心的なサイトなので同僚とかにも勧めています。

ちなみに、「なぜこんなにポイントが貰えるの?」についてですが、ハピタスはSBI証券といった証券会社を紹介することで広告費をもらっています。

その広告費の一部をユーザーに還元(ポイントバック)してくれているって訳ですね。

証券会社はユーザーを集客して口座開設を促せるし、

ユーザーはポイントが9,000ポイントも貰えるから、全員がWin-Winなお得な仕組みなんです。

もちろん、手順も簡単です。

まずはリンク経由でハピタスにアクセスして、そこで会員登録をします。

会員登録が済んだら、ハピタスの検索から「SBI証券」でも「楽天証券」でも開設したい証券会社を検索して、【ポイントを貯める】をクリックして開設していただくだけです。

新NISAのビッグウェーブに乗り遅れないためにも、今この機会にぜひ口座を開設して、試しに5万円でもいいので全世界株式かS&P500を買ってみませんか?

▶︎ポイントを現金に換えてカンタンにお金を増やせる!