に加入するメリットをどこよりも解りやすく解説-1280x720.jpg)

最近、iDeCo(イデコ)というのをよく聞くようになった。

公務員でも節税できるみたいだし、興味はあるんだけど・・・詳しいことが分からない。

もし分かりやすく説明してくれるなら、始めてみたいと思っている。

そんな疑問にお答えします。

本文では、

- 公務員がiDeCoに加入するメリット

- 公務員がiDeCoに加入する方法

について、他のどこのサイトよりも解りやすく解説しています。

あなたも本記事を読んで、ぜひiDeCoに加入して節税しつつ、老後の資金を貯める準備をしておきましょう。

▶︎公務員がiDeCoを始めるなら、圧倒的に楽天証券がおすすめ!

もくじ

そもそもiDeCoってなに?

iDeCoというのは個人型確定拠出年金のことで、簡単に言うと「60歳までの間にお金を積み立てて老後に備えましょう」ということです。

毎月一定の金額を積み立てて、銀行や証券会社が用意した定期預金・投資信託・保険などの金融商品を運用し、60歳以降に老後の資金として受け取るものです。

最近iDeCoが注目され始めた背景には「日本の年金制度はもはや当てにならない」ということがあります。

日本政府は「年金が破綻する」とまでは言いませんが、「公的年金だけでは老後食べていけない可能性がある」という事がわかっています。

人口が減っているのに加え、労働者よりも高齢者の方が人口が多いため「今後若者が高齢者を支えきれなくなる」というのは目に見えていますよね。

なので、このiDeCoや積み立てNISAなどを国が開始した背景には、以下のメッセージが込められています。

- 年金はほとんど払えないから、自分でお金貯めといてよ!

- 老後に向けて準備してなくて将来困っても自己責任な!

なんとも世知辛い話ですが、「国に任せておいたら老後がヤバイ・・・」という事にいち早く気付いた人たちはすでにiDeCoを始めています。

なので、あなたもiDeCoに興味があり、老後に不安を感じているなら今すぐiDeCoを始めて老後の危機に備えておきましょう。

iDeCoは毎月いくら?何年積立するの?

公務員がiDeCoで積み立てることが出来る金額は、以下の通りです。

- 最低5,000円から始めることができ、月の上限は12,000円

- 年間だと、最低60,000円~上限14万4,000円

ちなみに、iDeCoに公務員が加入できるようになったのは2017年1月からなので、まだ始まってそんなに月日が経っていません。

もしかすると、公務員がiDeCoで積み立てることができる金額の上限が今後増えるかもしれませんので、その時はまたこちらのブログでお知らせしますね。

iDeCoを始められる年齢は?

公務員がiDeCoを行える年齢は、20歳以上60歳未満までの方であれば誰でも加入することが出来ます。

たとえば、30歳でiDeCoを始めた人は30年間積み立てをすることになります。

また、次の章で詳しく説明しますが、iDeCoは節税効果が大きいので、その節税効果を最大限活かす為にも上限である12000円を毎月積み立てることをオススメします。

▶︎iDeCoを始めるなら、まずは証券口座を開設することがスタートラインです

公務員がiDeCoに入るメリットとは?

公務員がiDeCoに加入するメリットは以下の通りです。

- 積み立てしたお金が「所得控除」されて節税できる

- 運用して得た利益が非課税

- 60歳になって積み立てたお金を受け取る時も節税で得をする

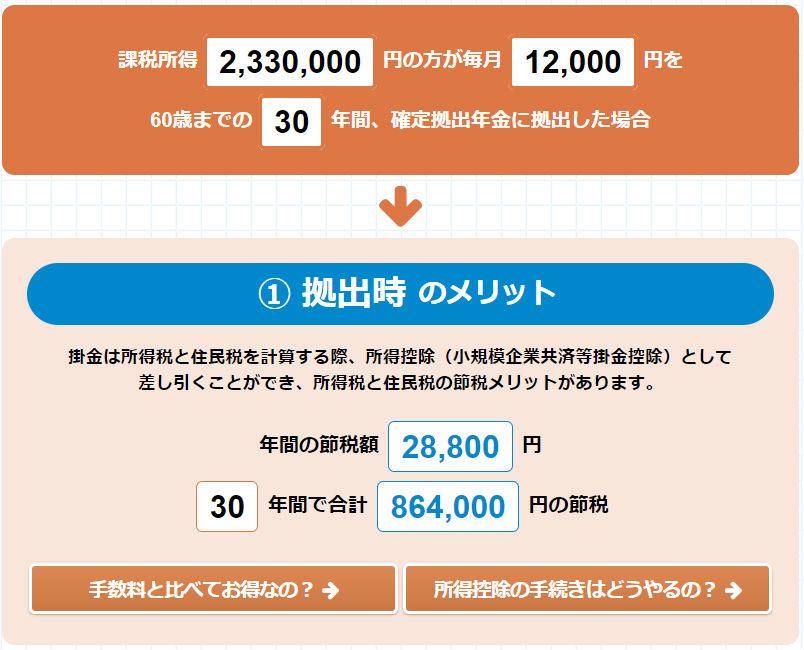

メリット①:積立金額がすべて「所得控除」されて節税できる

公務員がiDeCoを始める最大のメリットは「税金が安くなる優遇があること」です。

年収500万円、30歳の公務員が毎月12,000円を30年間積み立てた場合

- 年間で28,800円の節税が可能

- 30年間だと、86万4,000円も節税できることに

※idecoポータルより画像を引用しています

公務員は自営業者と違い経費で落とすなどの節税対策が出来ないため、根こそぎ税金を持っていかれます。

なので、iDeCoは「公務員が出来る数少ない税金対策」という点でも非常に優秀な制度と言えますね。

ちなみに、節税メリットシュミレーションを使えば、あなたの年収や年齢を入力することで「いくら節税効果があるか」を簡単に計算することが出来ます。

メリット②:運用して得た利益が非課税

株式の売買といった投資で得られた利益には、通常約20%の税金がかかります。

例えば、100万円で買った株が200万円に上がったから売るとします。

この場合、利益分の100万円がそのままあなたのフトコロに入るのではなく、20%の税金を引かれた80万円があなたの利益になる訳です。

それに対し、iDeCoなら「運用して得た利益に税金がかからない」という、非常に大きなメリットがあります。

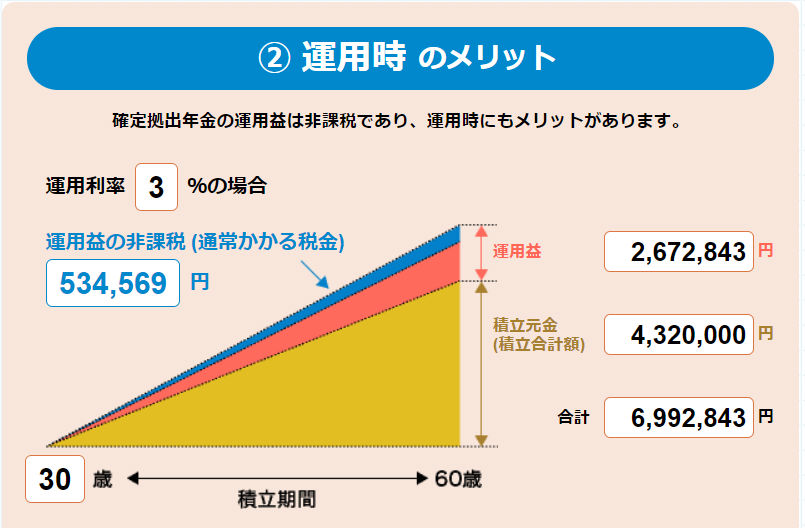

年利3%で運用した場合

毎月12,000円を30年間積み立てし、年利3%で運用できた場合、

53万円以上も節税することが可能です。

※投資のイメージは下の図を参照してください

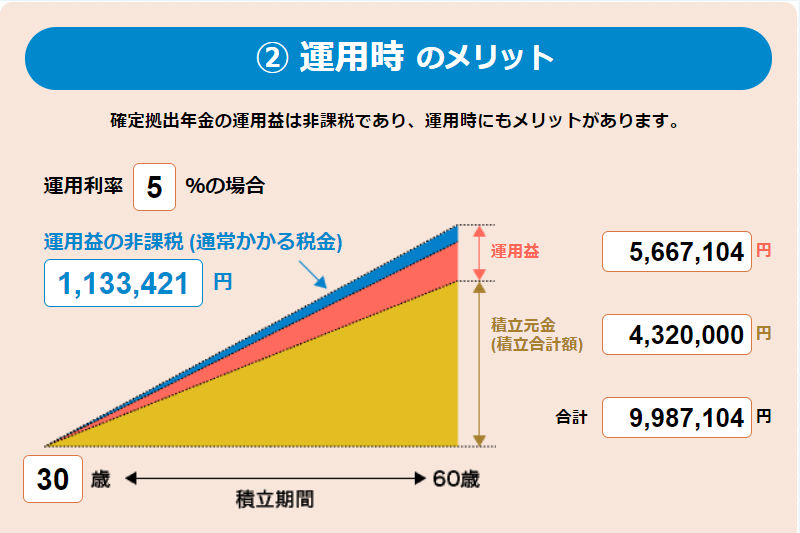

年利5%で運用した場合

毎月12,000円を30年間積み立てし、年利5%で運用できた場合、

113万円以上も節税することが可能です。

※投資のイメージは下の図を参照してください

- 積み立てたお金→所得控除

- 運用して得た利益→非課税

上記の通り、iDeCoは控えめに言っても「トクしかない」ですね。

メリット③:60歳になって積み立てたお金を受け取る時も節税で得をする

iDeCoで積み立てたお金を60歳になって受け取る際に、

一度に全部受け取る場合でも、複数回に分けて受け取る場合でも、どちらを選んでも税金控除がありますので、一定金額(1,500万円)までは非課税になります。

当たり前の話ですが、公務員は退職金にも税金を引かれますので、受け取る際に税金のかからないiDeCoはここでもおトク感満載ですよね。

▶︎iDeCoを始めるなら、まずは証券口座を開設することがスタートラインです

iDeCoのデメリットは3つあるが、心配しなくて大丈夫

iDeCoのデメリットとしてよく挙げられるのが以下の3つです。

- 60歳まで積み立てたお金を引き出せない

- 口座管理手数料がかかる

- 積み立て「投資」なので元本保証ではない

上記はiDeCoのデメリットとして必ず挙げられますが、公務員の場合、あまり心配しなくてもいいデメリットです。

ではなぜこれらのデメリットを心配しなくてもいいか、を説明していきます。

デメリット①:60歳まで積み立てたお金を引き出せない

公務員は月に12,000円までしか積立できないので、それほど大きな金額にはなりません。

そして、公務員は給料が安定しているため、突然お金が必要になったり、給料が出なくなり急遽お金をおろさなければならない心配は無いと思います。

なので、「60歳までお金を引き出せない」ということは、さほど大きなデメリットではないと思います。

デメリット②:口座管理手数料がかかる

結論から言いますと、口座管理手数料は0円の証券会社があります。

「楽天証券」や「SBI証券」といった大手ネット証券会社を利用すればタダなので、何も心配はいりません。

ただし、iDeCo加入時に2777円かかりますが、このお金は国民年金基金連合会という所に支払うものなので、どこの銀行や証券会社でiDeCoを始めてもかかる費用です。

デメリット③:積み立て「投資」なので元本保証ではない

iDeCoは「投資」であるため、基本的に銀行の貯金のように「元本保証」ではありません。

ただ、「どうしても元本保証じゃないと困る」といった人向けに、元本保証の物や日本の国債など安定した商品もあります。

ちなみに私が利用している楽天証券では、「みずほ定期預金」という商品がラインナップの中にあるので、そちらを積立しておけば元本が割れることはありません。

しかし、リスクのない安定した商品ばかりで運用すると、お金を大幅に増やすことが出来ません。

なので、利益を出そうと思うと全体の3割~5割くらいはハイリスクハイリターンの商品を組み込むことも必要なのかなと。

▶︎公務員がiDeCoを始めるなら、圧倒的に楽天証券がおすすめ!

投資初心者こそ楽天証券でidecoを始めましょう

iDeCoを始めるには証券会社 or 銀行でiDeCoの口座を作る必要がありますが、その際に証券会社を選ぶ基準は以下の通りです。

- 加入手数料の安さ

- 商品のラインナップの豊富さ

①:加入手数料の安さ

結論から言うと、加入手数料の安さは「楽天証券」と「SBI証券」の2択です。

普段あなたがよく利用する銀行でもiDeCoは始められますが、手数料が高すぎるので銀行を選ぶのはNGですね。

②:商品のラインナップの豊富さ

商品のラインナップについては「多ければ多いほど良い」と思われがちですが・・・そうでもありません。

ちなみに、商品のラインナップの多さは「楽天証券<SBI証券」ですが、選ぶなら断然楽天証券がオススメです。

というのも、投資に長けていて、数ある商品の中から自分で選べる人にはSBI証券でもいいですが、

株や投資信託などをやった事がなく、どれを選べばいいかサッパリ解らない人にとっては商品のラインナップの多さが逆にデメリットとなってしまいます。

なので、投資初心者の方には30種類という手頃なラインナップ数を用意している楽天証券でiDeCoを始めるのをおすすめします。

なお、私も楽天証券でidecoを始めています。

楽天証券でのiDeCoの加入方法

iDeCoは公務員が出来る数少ない節税であり、老後の資産を若いうちから運用して準備できるのが強みです。

しかし悲報ですが、iDeCoの加入方法は驚くほど分かりにくいんです。

せっかくの良い制度なのに、加入するのにつまづいて挫折する人が多いのも事実。

まとめ

- iDeCoは節税ができ、老後の資産を若いうちから準備できるスグレモノ

- 公務員は毎月12,000円、年間で144,000円積み立てできる

- 60歳まで長期的に運用して資産を増やせる

- デメリットはあるが、公務員だと気にしないでいい

- 公務員がiDeCoを始めるなら、楽天証券がオススメ

公務員がiDeCoに加入するメリットについてまとめてみました。

ここまで来ればあとはidecoの申し込みが受理され、口座が開設されるのを待つのみです。

ちなみに、書類を送付してidecoの口座が解説されるまでに1~2ヶ月かかります。

わたしの場合はちょうど2ヶ月くらいかかりました。

公務員なら安定した給料・ボーナスをもらえるので、60歳までおろせなくてもさほど問題ないですし、何より節税が出来るのが大きなポイントだと思います。

公務員は自営業者と違って、物を買っても経費で落とせないし、基本的に毎月うんざりするくらい税金を引かれますよね?

そんな状況に指を咥えてないで、少しでもお金が出て行くのを防ぐ方法を考えましょう。

その方法の1つがこちらで紹介した「iDeCo」です。

iDeCoへの加入方法は分かりにくいですが、当サイトでは公務員がiDeCoに加入する方法を分かりやすく解説していますので、ぜひ参考にしてみてください。

それでは最後にiDeCo関連の記事を貼っておきますね。

▶︎iDeCoを始めるなら、まずは証券口座を開設することがスタートラインです

公務員がiDeCoへ加入する方法

資産運用先の選び方

ふるさと納税で節税しましょう