今回の記事は、こちらの記事に続くインデックス投資の出口戦略の第二弾。

第一弾では、投資のゴール終盤に「インデックス投資をどのように売っていくか」という話で、積み立てとは逆にチョットずつ売っていけば良いんじゃない?という話をしました。

詳しくは記事を見て頂きたいのですが、ザックリ言うと、

暴落が起こる未来は誰にも予想できないので、ゴールが近づいてきたら淡々と一定額を現金に換えていけばいいんじゃないか

ていう事でした。

で、淡々と一定額を売っていった研究結果を「トリニティ・スタディ」というものがあるんですけど、4%ずつ売っていったら資産が30年はゼロにならない『4%ルール』というものがあります。

というわけで、

本文では、

- トリニティ・スタディについて

- 4%ルールの注意点

- 注意点に対してどうすべきか

についてお話していきます。

これから老後とかマイホーム・教育資金のためにお金を増やしたい公務員の方にとって参考になる話となっています。

難しい内容かもしれませんが、ぜひ何度もお読みいただせたら嬉しいです。

投資のゴール終盤にどのように売っていくか?

高配当にシフトするタイミングはいつ?

全ての株を売却する時はどうするべき?

もくじ

トリニティ・スタディ4%の結論

冒頭から長々とお話してしまったので、いきなり結論から入りますね。

30年くらい持つってことは、定年の65歳あたりから切り崩していけば、多くの人が寿命を迎えるまで4%の現金を毎年手に入れることが出来ます。

でも、4%はチョット多いかもしれません。

っていうのが、結論というか今回のお話の軸になります。

トリニティ・スタディは30年間までの検証しかしてない

先ほど30年間は積み立てたものがゼロにならないと言いましたが、

- 定年から切り崩して、95歳以上生きた場合

- 早期退職して65歳よりもだいぶ前から切り崩した場合

こういった場合だと30年じゃ足りないことになります。

また、この検証はS&P500における検証で、たとえば全世界株式(オールカントリー)とかだとまた結果は変わってくるかもしれない。

つまり、30年間持たないかもしれない。

だから、「もう少し余裕を持たせて切り崩していく必要があるんじゃないか」という話ですね。

というわけで、まずはトリニティ・スタディという検証がどういうものか、という所からお話していきたいと思います。

トリニティ・スタディの4%ルール

トリニティ・スタディは、

S&P500のインデックスファンドを75%、債券を25%で運用し、30年間、毎年4%ずつ切り崩していった場合、高い確率で資産がゼロにならなかった

という研究です。

研究についてダラダラ説明しても、読むのも面倒だと思うので、簡潔にお話していきますが、

1926年~1998年の間で、30年間4%ずつ切り崩してどうなっていったか?ていうのを、数十パターン検証していって、最終的に資産が枯渇しなかったのが何%か、を調べたのがトリニティ・スタディですね。

ちなみにその1926年~1998年の間って、世界恐慌と第二次世界大戦が起こった年を含んでいます。

世界恐慌といえば教科書にも必ず載ってるくらい「歴史的な金融ショック」なわけですが、暴落を開始してから元に戻るのに25年もかかってるんです。

4%ルールというのは、このとてつもない大暴落の期間を含んだ検証結果なので、かなり厳しい背景でも安定するのが4%ルールといったところでしょう。

なので、今後4%ルールが通用しない状況と考えられるのは「第三次世界大戦が長引く」くらいですが、まぁ、現代で世界を巻き込んだ戦争が起これば人類滅亡でしょうから、「4%ルールが終わる=人類が終わる」な感じもしますよね。

なんにせよ、トリニティ・スタディは都合のいい期間を切り取った検証ではなく、厳しい条件での検証ということになっています。

3.5%ルールだと60年イケる

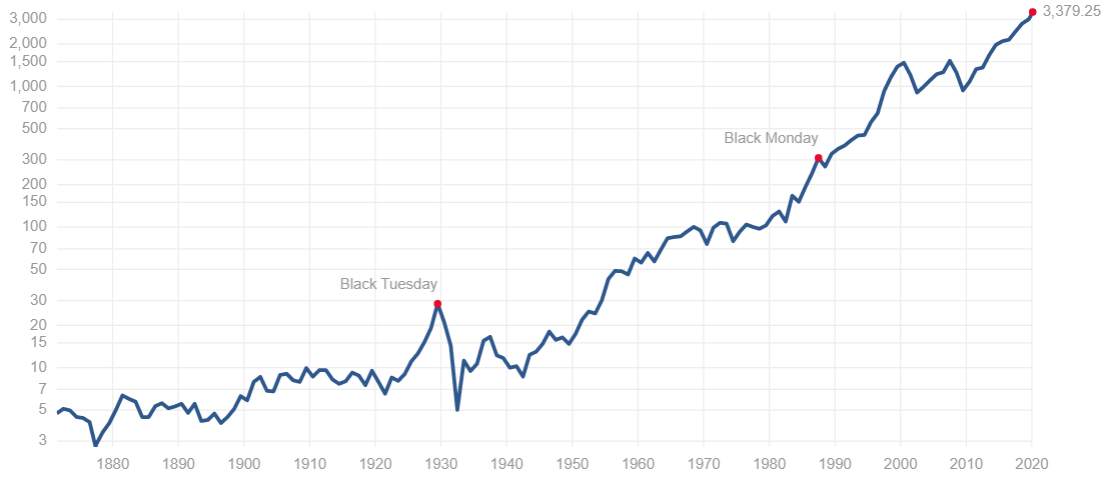

というわけで、1871年から2020年のデータがこちらです。

※ http://www.multpl.com/から引用

当然ですが、世界恐慌もリーマンショックも含んでいることになります。

このデータでは60年まで検証されていて、検証元は先ほどと同じくS&P500となっています。

4%で切り崩していった場合、株のみの場合で89%、

S&P500のインデックスファンドを75%、債券を25%の場合だと85%の確率で資金がゼロにならなかった。

でも、切り崩すパーセンテージを3.5%にすると成功率が98%になるので、資金を60年間枯渇させたくないなら、毎年3.5%ずつならほぼ100%持ち堪えることが出来ると言えます。

どれだけの資産があるかにもよるけど、3.5%の切り崩しでやっていけるかどうか心配・・・という声もあるかもですが、

普通に考えたら、公務員は年金もあるし退職金だって2,000万円くらいあるんだから、60年間も切り崩す必要ってあまりないのかなと思うんですよ。

全世界株式は何%ならイケる?

ここまではS&P500での検証結果についてお話してきました。

じゃあ、全世界株式(オールカントリー)の場合はどうなのでしょうか?

結論から言うと、

3%なら100%の成功、4%だと84.6%の成功

になります。

1900年から2019年までの120年間という、かなり長い期間の間で30年間資産を切り崩していったケースを検証しています。

S&P500だと同条件(4%での切り崩し)で98%の成功だったから、全世界株式の方がパフォーマンスは悪い。

ここ数十年間はアメリカの伸びが大きかったからアメリカ全振りのS&P500の方が優れていたけど、今後はどうなるか分からないですね。

S&P500がいいのか、それともオルカンがいいのかについては、今後とも新たな記事でお話するとして、過去の歴史から見たらS&P500の方がパフォーマンスに優れている。

けど、全世界株式でも切り崩し期間が30年なら、年3%だとほぼ資金は枯渇しないと言えますね。

為替の問題について

今回お話したデータはすべて、ドルでの話なんですね。

今は円安だからいいけど、円高になるともらえる額が少なくなってしまいます。

株価と同じく、為替も今後はどうなっていくか分からない部分があるけど、日本は物価の上昇が他国よりも緩やかだし、相対的に円の価値はどんどん落ちていっています。

そう考えると1ドル100円みたいな円高になることは考えにくいから、日本人にとってはS&P500や全世界株式を持つことは有利に働く可能性の方が高いと思います。

だって、同じ100万円分を持つとして、円で持ってると100万円は100万円でしかないけど、アメリカのインデックスファンドなら、140円の時に購入したものが168円に円安になると120万円になる。

しかも、長い目で見たら株価は右肩上がりで上昇する可能性が高いので、そういった意味からも資産の何割かはドル(アメリカ株)で持っていた方がいいのではないか、と個人的には思っています。

それに、S&P500とかこれからもっと日本人が買っていったら円の需要が落ちるってことだから、今後ますます円の価値は下がっていって円安になっていくかもしれません。

結局、我々はどうすればいいの?

ここまでの話をまとめると、3%ずつの切り崩しなら大丈夫な気がしますが、結局、為替とかの問題もあるし不安は尽きないと思います。

とは言っても過去のデータから見たら、3%ならまぁ大丈夫じゃないか、という気がします。

いや、なんなら4%でも大丈夫じゃないのかな、という気もします。

むしろ、4%で不安に感じるのは、少々石橋を叩き過ぎなのかもしれません。

取り崩し始めたあとに暴落が来たとしても年金で何とかやっていけるように節約するとか、退職金を頼りにするとか、公務員なら何とかやっていけるんじゃないですかね。

まぁ、どうしても不安な人ならあれこれ考えずに3%ずつ切り崩していったら間違いないと思いますよ。

さいごに:4%ルール

ちなみに今回の検証結果は、投資の開始は60年間のいつ始めても良いということでしたよね。

だから、「なるべく株価が安いときに始めたい」とかタイミングを計る必要もないんです。

でも美味しい話過ぎて、自分が始めた途端、長期間の下落があるんじゃないか・・・みたいな悪い予感もするけど、あれこれ考えてると投資なんて出来ないですからね。

どんどん価値が下がっていってる円のみを握りしめることになります。

で、ここまで話を聞いていて、「でも3%って少なくね?」と思った方もいるのではないでしょうか?

仮に1億円という大金があっても年に300万円ずつの切り崩しですから、そう考えると少なく感じるかもです。

でも、先ほど言ったように公務員は年金もあるし退職金だって2,000万円くらいあるんだから、少なくても大丈夫な気がするんですね。

FIREを想定しているなら、サイドFIRE(アルバイトとか、少しくらいは働く)にするとか、何かしらの収入源は必要かもですね。

でもまぁ、将来のお金の心配を投資等、自分の力で解決することが出来れば、

・年収を上げるために出世しなければ

・生活費を稼ぐために残業しなければ

みたいなことを考えずに済むので、仕事のストレスをグググッと下げることが出来るので、むしろFIREなんてしなくてもいいやって思えるようになるかもですよ。

過去の実績とかデータとか言われても、今後はどうなるか分からない訳だし、3%なら大丈夫と言われても、メンタル的にそわそわせずには居られないって人もいるかもしれません。

投資に全力がモットーの私ですら、やはり現金はいくらか持っていますからね。

また、人によっては「高配当株もいい気がするんだけど」って意見もあると思います。

それと、ここまでの話はあくまで少額をチョットずつ現金として切り崩すやり方です。

マイホームの頭金とか子供の教育資金とかでまとまったお金が必要な場合、どうするの?って疑問もありますよね。

というわけで、この話の続くは次回の【インデックス投資の出口戦略PART3】でしたいと思います。

まだ証券口座を開設していない方へ

実はまだ、証券口座を開設していないとか、

メインで使ってる証券口座以外にも他にも証券口座を開設したいって方っていらっしゃいますか?

私のオススメは『楽天証券』、もしくは『SBI証券』です。

(当然、私も使っています)

インデックス投資信託を買う場合、ポイントが付くのですが、その還元率が一番高い点がオススメですね。

で、証券口座を開設する場合、『ハピタス』を経由すると、ハピタスのポイントが貯まってお得です。

たとえばSBI証券の場合、タイミングによって9,000ポイントも貰えます!

(※ 2024年2月現在。時期によってポイントは変わります)

下記のリンクからハピタスのサイトに行くと、更に追加で最大1,500ポイント貰えます。

(※ 2024年2月現在)

下記のリンク経由じゃないと口座開設で9,000ポイントも、お友達紹介からの1,500ポイントも貰えないので注意してくださいね。

▶︎ポイントを現金に換えてカンタンにお金を増やせる!

ハピタスのポイントは、1ポイント1円で現金化したり、

- 楽天ポイント

- Tポイント

- Amazonポイント

- 航空系のマイルポイント

などに交換できます。

ハピタスは怪しいサイトでも何でもなく、非常に良心的なサイトなので同僚とかにも勧めています。

ちなみに、「なぜこんなにポイントが貰えるの?」についてですが、ハピタスはSBI証券といった証券会社を紹介することで広告費をもらっています。

その広告費の一部をユーザーに還元(ポイントバック)してくれているって訳ですね。

証券会社はユーザーを集客して口座開設を促せるし、

ユーザーはポイントが9,000ポイントも貰えるから、全員がWin-Winなお得な仕組みなんです。

もちろん、手順も簡単です。

まずはリンク経由でハピタスにアクセスして、そこで会員登録をします。

会員登録が済んだら、ハピタスの検索から「SBI証券」でも「楽天証券」でも開設したい証券会社を検索して、【ポイントを貯める】をクリックして開設していただくだけです。

新NISAのビッグウェーブに乗り遅れないためにも、今この機会にぜひ口座を開設して、試しに5万円でもいいので全世界株式かS&P500を買ってみませんか?

▶︎ポイントを現金に換えてカンタンにお金を増やせる!