今回のお話は「出口戦略の第3話」ということで、

・第一話

・第二話

の続きになります。第一話と第二話では、

インデックス投資したものをどうやって売っていくか

という話をしてきました。

インデックスを積み立てたり買ったりした後、暴落なんていつ来るか誰にも分からないんだから、タイミングなんて読む必要とかなくて、4%とか一定数を切り崩していくのがいいんじゃないか、という話でしたね。

S&P500にしろ全世界株式(オールカントリー)にしろ、年3~4%ずつ売っていけば30年間は資金が枯渇しないよ、ってことでした。

まだご覧になっていない方は、第一話と第二話も見て頂ければと思います。

投資のゴール終盤にどのように売っていくか?

4%ずつ売っていくと積み立てた資産はどうなるか?

全ての株を売却する時はどうするべき?

今回はですけど、出口でインデックスはたくさん持ってたら暴落が怖いから、出口が近づいてきたら一部でも全部でも売ってしまう。

そして、値動きが比較的少ないとされる「高配当株」にシフトした方がいいんじゃない?についてですね。

もちろん高配当株だって「株」な訳だから暴落に巻き込まれる訳でして、安全とは限りません。

20年とか今から定年までとか、投資する期間は決めているけど、出口(株をすべて売る段階)についてまだ決めかねている方は、

今回の記事を読んでいただくことで「じゃあ今はどうすればいいか」という現在にも繋がってくるかと思います。

もくじ

インデックスをどうやって売っていくかの結論

いきなり結論を言いますけども、

高配当株にシフトしてもいいかもしれないし、シフトしなくてもいいかもしれない

ですね。

高配当株よりも大事なのは、できるだけ株を持つことだと思います。

ちなみに、ここでいう株とはS&P500とか全世界株式といった「インデックスファンド」のことで、株価が右肩上がりに成長を見込める株を全く持たないのは良くないんじゃないか、と思います。

- 高配当株とは?

- 高配当株はリスクが低い?

- 年齢パーセント

- 現金を持つのはどう?

- 4%ルールはどう?

何となく「高配当株は要らない」って話の流れなのかなって感じている方もいるかもですが、そこらへんについて切り込んで話していきたいと思います。

高配当株とは?

高配当株とは名前の通り、たくさん配当をくれる企業の株のことですね。

利息みたいな感じで、年に一回(もしくは二回)、一株あたり◯円みたいな感じでもらえるお金ですね。

たとえば高配当株で人気のあるJT(日本たばこ)だと、だいたい配当利回りが5%くらいだから、100万円分ほど株を持ってると年に5万円もらえます。

配当というのは、企業が「儲かったから株主様に還元するよ」っていうために行われるもので、利回りが数パーセントとかの株だと銀行に預けるよりも段違いに恩恵が大きいですよね。

この株主にとって美味しい配当ですが、一定という訳ではありません。

配当が上がる時もあれば下がる時もあるし、なんなら配当がゼロになることもあります。

東京電力は配当株として筆頭の株でしたが、2011年に起こった東日本大震災の影響で株価が下がり、配当もゼロになってしまいました。

このように、企業が儲かっているかどうかで配当の多い・少ないが決まるわけでして、安定して高い配当を出してくれる企業の株価が「高配当株」と呼ばれています。

高配当株はリスクが低い?

記事の冒頭でもお話しましたが、高配当株は暴落リスクは少ない傾向が強いです。

なぜなら、高配当株は銀行に預けているような感覚なので、株主はちょっと下がったからといって慌てて売るようなことがありません。

だから、株価が上にも下にも大きく動きにくいといった特徴があります。

確かに配当が下がったり、ゼロになったりするのは恐ろしいことですが、最近は日経平均がバブル以降やっとの思いで高値を更新しましたし、

物価の上昇や外国人旅行者のインバウンドなどによって、企業は儲かって配当も増配傾向にあります。

つまり、配当利回りが上がっているってことです。

実はインデックスを持つ方が安全?

実は高配当株をずっと握りしめるよりも、同じ長期投資ならインデックスファンド(投資信託)の方が安全、という話もあります。

先ほど高配当株は、上にも下にも株価が大きく動きにくいと言いましたよね?

それは言い換えると、「株価の上昇で儲けにくい」というマイナスな意味合いを持つことにもなります。

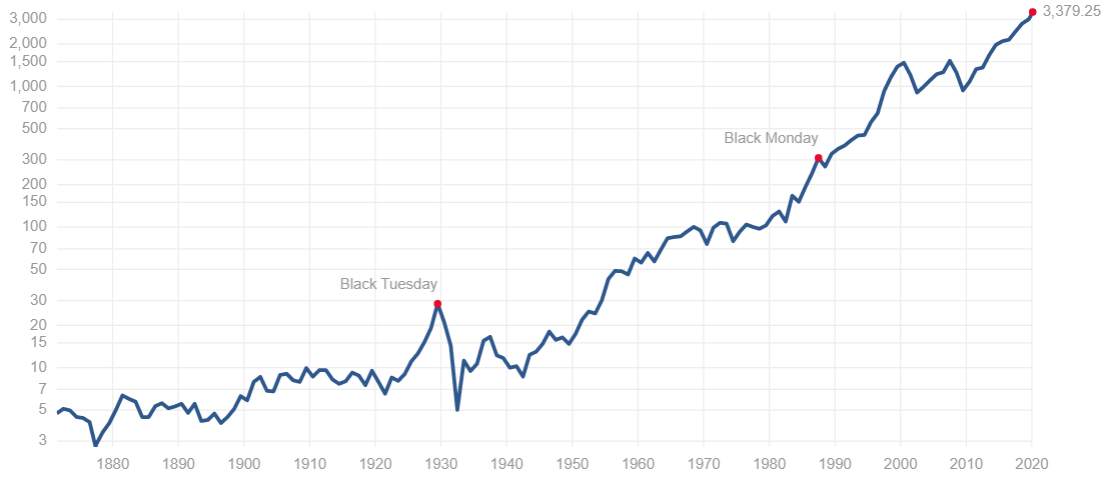

下のグラフを見てください。

※ http://www.multpl.com/から引用

これは「S&P500の1871年から2020年までの超長期の株価の推移」になるんですが、右肩上がりを続けているのが一目瞭然だと思います。

これまでのS&P500の平均成長率は年間10%と言われているから、ざっくり言うと「投資したお金が7年で2倍」になります。

もちろん、過去200年の検証結果だから今後はどうなるか分からないけど、長期で持つならインデックスファンドの方が儲かるかもしれません。

こういう過去の結果もあって、「10年以上保有するなら高配当株は不要」と言われることが多い気がしますね。

年齢パーセント分の高配当株を持つべき説

そうは言っても、ある程度、具体的には年齢パーセント分くらいの高配当株を持っておくのも良い、という説もあります。

たとえば40歳なら40%が高配当株で、残りの60%が成長性のある株、といった感じで。

ここでの話は出口戦略ということなので、70歳の場合は高配当株の割合を70%にするって感じです。

ただし、この考えも慎重によく考えないといけない、と私は思っています。

たとえば、40歳とかだとまだ資産形成の途中で、そんな時期に高配当株を40%も持っているのって、さすがにちょっとディフェンシブ過ぎるのかなと。

特に公務員は安定した給料・ボーナスがあるし、退職金も2,000万円くらいあるし、年金だってそこそこ出る予定です。

そういうことを踏まえて高配当株と成長株の比率を決めるべきだと私は思いますね。

それと、私のケースで言うと、資産を自分が生きている間に使い切るとかは全然考えてなくて、子供や孫にガンガン残す気満々なので、70代とか80代になってもインデックス投資の割合はおそらく高い予定で考えています。

現金を持つのはどう?

毎年配当をたくさん貰えるのは嬉しいけど、リターンの大きさと生活防衛資金のことを考えると、インデックスファンドとある程度の現金を持っておくので良いんじゃないか、って気はしますね。

高配当株とインデックスファンドの比率とか考えるのもややこしいですし、ここまでの話がすでにややこしく感じている読者さんもいるかもです(苦笑)

とは言え、元本割れにビビって現金の比率を8割とか9割とか、なんなら全部銀行に貯金なんてのは一番やってはならない事なので注意が必要です。

言うまでもなく、銀行に預けたからって0.00数パーセントしか利息はつかないし、だったら高配当株を持っておいた方が資産形成の点で有利だし、

投資する人・投資しない人の格差はどんどん広がっているので、そこん所はよく自分の中で考えてみないといけないですね。

老後だって投資でお金をガンガン増やせる

たとえば65歳から投資してきたお金を切り崩していくにしても、人生100年時代だとしたら、残り35年もありますよね?

そう考えると、定年して出口戦略を考えたくなる気持ちも分かりますけど、実はまだまだ出口って遠かったりします。

定年後もガンガンお金を増やしていきたいなら、成長率の高いインデックスファンドの比率は実は高くてもいいんじゃないか、という気がしますね。

色んな投資家の本を見ていても、「老後だって40%以上の株は持っておくべき」みたいな考えをしている人が多いですし。

もちろん定年退職後にリーマンショッククラスの大暴落が来たら、生きてるうちに株価が元に戻らないリスクはあるけど、

リスクを許容できる範囲で、40%とか成長株で持っておいても良いんじゃないか、っていうことですね。

さいごに:高配当株にシフトしていくべき?

- 出口は高配当株にシフトしていくのもあり

- でも長期でインデックスファンドが最強

- 現金もある程度持っておくと吉

とりあえず、出口が近づいてきてもまだまだ投資は続けるべきだし、10年以上の長期保有なら高配当株よりもインデックスファンドが良さそうだし、

リスクが怖いなら現金もある程度持っておくのが良いかもしれない、っていうのが結論になりますね。

とは言え、私が3億円くらいの資産を形成できたら、インデックスファンドから高配当株に大きくシフトしてもいいかな、とか考えています。

3億円のうちの2億円を高配当株に回せば、年利5%、税金を引かれて4%だと、年に800万円の配当になります。

800万円あれば子供たちはある程度お金の心配なく好きな仕事をできるだろうし、親としても安心して死ねるって感じなので(笑)

なので、3億円の資産形成を達成するまではインデックスファンドを含めた成長株に全集中していきたいと考えています。

次回予告

この場合、どうすべきかについて触れている本ってあまり見かけたことが無いので、ほぼ100%私の主観になっちゃうんですが、

それと、公務員の今後の老後がどうなっていくかと、金(ゴールド)の投資はどうなの?っていう話が残っているので、今後お話していきたいと思います。

まだ証券口座を開設していない方へ

実はまだ、証券口座を開設していないとか、

メインで使ってる証券口座以外にも他にも証券口座を開設したいって方っていらっしゃいますか?

私のオススメは『楽天証券』、もしくは『SBI証券』です。

(当然、私も使っています)

インデックス投資信託を買う場合、ポイントが付くのですが、その還元率が一番高い点がオススメですね。

で、証券口座を開設する場合、『ハピタス』を経由すると、ハピタスのポイントが貯まってお得です。

たとえばSBI証券の場合、タイミングによって9,000ポイントも貰えます!

(※ 2024年2月現在。時期によってポイントは変わります)

下記のリンクからハピタスのサイトに行くと、更に追加で最大1,500ポイント貰えます。

(※ 2024年2月現在)

下記のリンク経由じゃないと口座開設で9,000ポイントも、お友達紹介からの1,500ポイントも貰えないので注意してくださいね。

▶︎ポイントを現金に換えてカンタンにお金を増やせる!

ハピタスのポイントは、1ポイント1円で現金化したり、

- 楽天ポイント

- Tポイント

- Amazonポイント

- 航空系のマイルポイント

などに交換できます。

ハピタスは怪しいサイトでも何でもなく、非常に良心的なサイトなので同僚とかにも勧めています。

ちなみに、「なぜこんなにポイントが貰えるの?」についてですが、ハピタスはSBI証券といった証券会社を紹介することで広告費をもらっています。

その広告費の一部をユーザーに還元(ポイントバック)してくれているって訳ですね。

証券会社はユーザーを集客して口座開設を促せるし、

ユーザーはポイントが9,000ポイントも貰えるから、全員がWin-Winなお得な仕組みなんです。

もちろん、手順も簡単です。

まずはリンク経由でハピタスにアクセスして、そこで会員登録をします。

会員登録が済んだら、ハピタスの検索から「SBI証券」でも「楽天証券」でも開設したい証券会社を検索して、【ポイントを貯める】をクリックして開設していただくだけです。

新NISAのビッグウェーブに乗り遅れないためにも、今この機会にぜひ口座を開設して、試しに5万円でもいいので全世界株式かS&P500を買ってみませんか?

▶︎ポイントを現金に換えてカンタンにお金を増やせる!