これから投資を始めたいと思ってるんだけど、「どの銘柄を選べばいいか分からない」という人って多いのではないでしょうか?

投資をするなら長期的な投資がいいと聞くけど、どうすればいいのか分からないので・・・

オススメの投資方法や選び方のコツがあれば知りたい。

そんな疑問について答えていきます。

本文では、

・長期的な投資の選び方はシンプル

・投資信託の問題点

について解説しています。

この記事を書いている私は現役の公務員で、現在idecoやロボアドバイザー(ウェルスナビ)で長期的な資産運用をしています。

投資スタンスは「毎月淡々と積み立て」と「完全放置」でして、投資先は「楽天証券でのideco」と「ウェルスナビ」です。

こちらを選んだ理由は記事内で解説します。

本記事では「長期的に投資する際の選び方」を解説しており、投資初心者の公務員で絶対に失敗したくない方向けです。

3分くらいで読み終わる内容で、私の主張はすべて実際に投資した経験とデータに裏付けされています。

これから資産運用を考えている投資初心者の公務員の方の参考になるはずなので、ぜひご覧ください。

長期的な投資の選び方はシンプルです

冒頭でも触れましたが、投資の原則は以下の通りです。

- 毎月淡々と積み立て

- 完全放置

「毎月淡々と積み立て」と「完全放置」

要するに「素人があれこれ考えたところで勝てない」という話でして、たとえば投資のド素人が株を始めて「ソフトバンクがいいかトヨタがいいか」と銘柄選定をしても大半の人が負けます。

それなら自分で考えるよりも金融アルゴリズムに任せておけば良いのでは?というのが私の考えです。

なので、自分で売り買いする投資よりも、インデックス投資(投資信託)をした方が、最終的に「勝ちやすいですよ」という理論です。

選ぶべき投資方法の結論は2つ

次の通りです。

- ideco:節税にもなるので、公務員なら絶対にやるべき

- ウェルスナビ:インデックス投資で完全放置したい方向け

結論は上記ですね。

それでは順番に解説していきます。

ideco:公務員なら絶対にやるべき

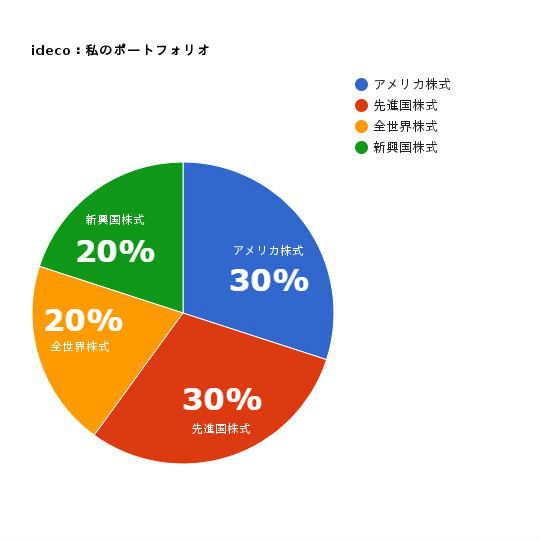

idecoは日本、アメリカ、ヨーロッパ、新興国といったように、世界中に分散投資できます。

私は日本株は個人的に投資していますので、idecoでは海外銘柄に全振りしています。

インデックス投資(投資信託)は、分散すればするほどリスクは小さくなるといった特徴があります。

ざっくり言うと、「世界経済が伸びれば、利益を上げることができる」という投資です。

ちなみに、公務員がidecoを始める方法については、以下の記事でどのサイトよりも分かりやすく解説しています。

ウェルスナビ:完全放置したい方向け

ウェルスナビは以下の6つの銘柄に分散投資して、長期的な運用で利益を出してくれます。

- 米国株

- 日欧株

- 新興国株

- 米国債券

- 金

- 不動産

上記をどれくらいの割合で投資するかですが、ウェルスナビは完全放置が売りなので、6つの質問に答えることで許容リスクを決定し、それによって金融アルゴリズムが自動で売買をしてくれます。

ちなみにウェルスナビで長期的な運用を考えているならリスク許容度は「4」もしくは「5」でいいと思います。

私はというと、ウェルスナビで「リスク許容度4」で毎月3万円淡々と積み立て投資をしています。

ちなみに、ウェルスナビについてもっと詳しく知りたい方は、以下の記事を合わせて読んでみてくださいね。

idecoは楽天証券で始めましょう

詳しくは後ほど説明しますが、idecoはネット証券会社が手数料が安くてオススメです。

銀行でもidecoを始めることができますが、手数料が割高なので使う理由がないですね。

- 楽天証券

- SBI証券

じゃあネット証券はどこがいいの?ですが、楽天証券かSBI証券を選んでおけばOKですね。

両社ともに手数料が安く、銘柄も豊富で、サイトも分かりやすいので何も心配ナシです。

楽天証券をオススメする理由

個人的にはidecoをするなら楽天証券がオススメですね。

理由は3つあります。

- 手数料が安い

- 銘柄の数がちょうどいい

- 大手の安心感

①:手数料が安い

楽天証券は業界水準トップクラスの運用コストの低さですので、実際に手数料が格安です。

もし他社が手数料を下げたら、それに競って楽天証券も下げるでしょうから、今後も最安値をキープすると思います。

②:銘柄がちょうどいい

私が楽天証券を勧める最大の理由としては、「銘柄の種類がちょうどいいから」です。

楽天証券、SBI証券両社ともに手数料などは大差ないのですが、SBI証券のidecoは銘柄が多すぎです。

初心者の方は何を選んだらいいか迷ってしまうので、idecoを始めるなら楽天証券一択ですね。

③:大手の安心感

会社の規模を考えると、楽天証券はあの楽天がバックについてるので安心できますね。

銀行はこれからどんどんオワコン化しますので、idecoを始めるなら楽天証券の方がいいと思います。

▶︎公務員がidecoを始めるなら楽天証券がおすすめ

補足:リスクはどれくらい?

idecoもウェルスナビも投資ですので、「100%儲かる」わけではありません。

当然リスクはついて回ります。

リスクとは「価格の変動」のことでして、このリスクを取る勇気がなければリターンはありません。

元本保証の銀行に預けても利子がほとんどつかないのは、リスクがないからです。

じゃあどういった銘柄に投資すればいいかと言うと、「海外のみでOK」です。

世界はなんだかんだアメリカ中心ですから、アメリカをメインに投資しとけば間違いないです。

ウェルスナビはそもそも海外銘柄と金、不動産のみでして、idecoでも海外銘柄にだけ投資しておくことが大切。

日本円は毎月給料でもらえますからね。

なので、投資は海外銘柄だけで大丈夫です。

ちなみにリーマンショックの時に株価は50%マイナスになったので、投資額が半分になるリスクはあります。

とはいえ、リーマンショック後の株価はすでに回復しているので、焦って全て売ってしまわず、下がっても淡々と投資を続けていればOK。

あと大切なことは、貯金をすべて突っ込まないことです。

当たり前の話ですが、投資は余剰資金で運用することが大切です。

ちなみに、公務員がidecoを始めるなら海外銘柄だけでOKといいましたが、実際に私がどのような銘柄を選んでいるかといった具体的な話は以下の記事で解説しています。

長期投資の問題点

完全放置なので、「何もすることがない」ことです。

idecoにしろウェルスナビにしろ、積み立て額と積み立て銘柄(ウェルスナビの場合はリスク許容度)を選定したら、あとは放置です。

idecoは定年(60歳)まで、ウェルスナビも5年以上の長期的投資がおすすめなので、その間とくにすることはありません。

今回はidecoとウェルスナビの2つを紹介しましたが、まずはideco、余裕があるならウェルスナビといった感じでいいと思います。

世の中には色々な投資に関する情報がありますが、投資である以上必ずリスクがあるので正解はありません。

もちろんここで紹介している「私の投資方法は正しい」とは言いませんが、投資の歴史から学ぶ限り「正しい可能性が高い」と言えます。

将来のリターンを計算してみる

おすすめの投資方法は紹介済みなので、リターン予測をしてみます。

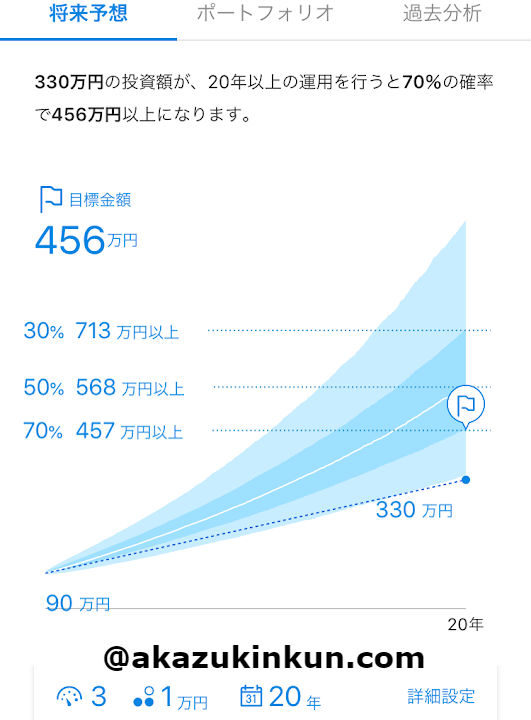

毎月1万円:年利5%:期間20年

毎月1万円の積み立てだと、リターンは少なめですね。

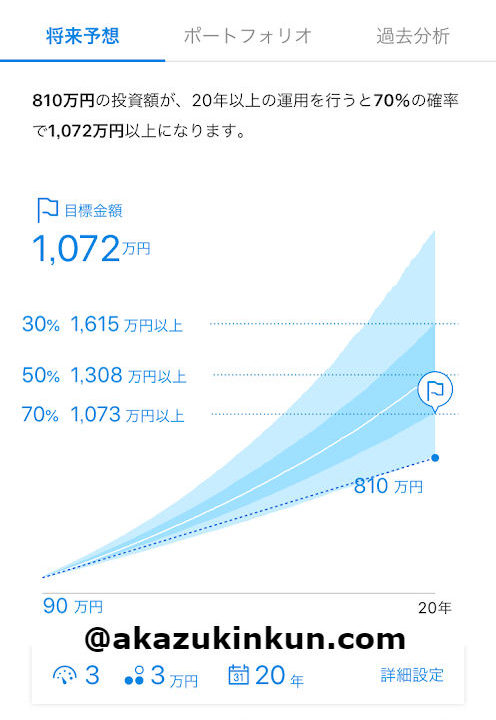

毎月3万円:年利5%:期間20年

毎月3万円積み立てると、車1台分くらいの利益が高確率でリターンになります。

毎月5万円:年利5%:期間20年

毎月5万円の積み立てとなると、400万円くらいのリターンなので大きいですね。

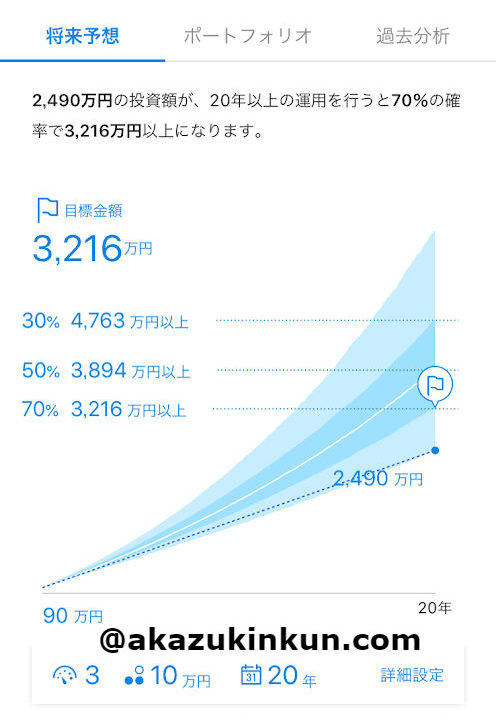

毎月10万円:年利5%:期間20年

毎月10万円の積み立てだと、老後の資金としてまとまったお金が作れますね。

銀行預金はオワコンなので、積み立て投資をすべき

銀行に預けても金利は0.1%とかです。

つまり、「貯金→投資信託」に変えるだけで、20年もあれば数百万円のリターンが見込めるので・・・やらない理由がないですよね。

仮に年間50万円くらいの余剰資金があるなら、ウェルスナビに毎月3万円(年間36万円)、idecoに毎月12,000円(年間144,000円)積み立てできるので、20年後には500万円以上のリターンが見込めます。

もちろんリスクもありますし、資産が減る可能性もありますが、銀行に預けていても無意味ですし、あと「資産が全て日本円」というのもリスクがあります。

とは言え、投資に全力投球は危険

人によっては「生活費以外全て投資」という人もいますが、これは個人的にオススメしません。

もちろん投資額が大きければ大きいほどリターンも大きいですが・・・

とはいえ、将来のために今を節約のみの人生にするのは楽しくないですよね。

公務員は退職金をもらえますし、老後はそんなに大きな買い物もないでしょうから、ある程度若いうちに「旅行」とか「物欲」とか「交際」に程よくお金を使うべきかなと思います。

タヒチに旅行に行ったときの話ですが、そこは年寄りと新婚旅行者のみでした。

優雅な老後もいいですが、若いうちに出来るだけ思いきり遊びたいなと思っています。

まずはidecoだけでもいいと思います

「投資は怖い」というなら、とりあえずidecoだけでいいと思います。

先ほども触れましたが、idecoは投資目的よりも節税といったメリットが強いんです。

なので、公務員ができる数少ない節税対策の1つであるため、まずは毎月12,000円idecoで積み立ててみましょう。

idecoには毎月の積み立ての上限があり、公務員は毎月12,000円、年間で144,000円が上限となっています。

余剰資金があり、リターンをもっと増やしたいならidecoに加え、ウェルスナビも始めるといいと思います。

公務員の投資の入り口は「インデックス投資」

というわけで、公務員が投資をするならインデックス投資(idecoやウェルスナビ)がいいですね。

完全放置でいいので「投資してる感」は弱いですが、放ったらかしでもリターンを大きくできる可能性が高いです。

そして、銘柄は海外銘柄だけでOKです。

ちなみに私もインデックス投資では海外銘柄のみです。

まずは楽天証券でidecoの手続きをして、とりあえず少額でもいいので始めてみましょう。

これが投資の入り口かなと思います。

おすすめの証券会社

最後に、公務員がidecoを始める方法の記事と、ウェルスナビについての記事を貼って終わりにしたいと思います。

公務員がidecoを始める方法

公務員がウェルスナビを始める方法