ブログへの相談だけでなくリアルでも、

というアドバイスを求められる事が増えました。

そこで、定年が見えてきた世代の方がこれからどのように投資していけばいいか?

について、なるべくリスクが少なく、かつリターンも狙える「NISAを活かした投資」を紹介したいと思います。

結論は、

NISAで毎月3万円~5万円くらい『eMAXIS slim S&P500』を積み立てましょう!

なので、「了解!今から積み立て設定するわ!」って方は、以下のリンクからSBI証券か楽天証券のどちらか好きな方の証券口座を開設して、ポイントを貰ってから投資を始めてみてください。

▶︎ポイントを現金に換えてカンタンにお金を増やせる!

いやいや、結論だけ聞いても行動起こせないよ!もっと詳しく教えてよ!って方はこのまま記事を読み進めてみてください。

ちなみに、この記事を書く私は2024年時点で金融資産1億円を達成していて、これは全て自力で達成した結果ですので、割と説得力があるかなと思います。

もくじ

最強の投資方法って実はシンプル

もうすでに結論を言ったのですが、50代60代の公務員の方が投資すると言っても、特別変わったことはしなくていいと思うんですよ。

やはり新NISAでインデックス投資というものが王道中の王道だと思います。

ただ、未来がどうなるかは誰にも分からないので、「絶対に儲かる!」とは断言できないし、投資は自己責任なので最終結論は自分で行っていただくことになるのですが、

今回ご紹介する方法で儲けることができない人は、おそらく他の何の投資をやっても上手くいかない!と言ってもいいかもしれません。

ちなみに方法は簡単で、NISAで自分が許容できる最大限の範囲で『eMAXIS slim S&P500』を積み立てるだけです。

人生100年時代と言われているから、50代や60代と言えどもまだまだ先は長い。

そうなると15年とか20年とかまだまだ長期で投資できるので、長期であれば大きいリターンも期待できるし、何より「積み立て投資は長期であればあるほど勝てる可能性が上がる」という性質があります。

もしあなたが15年といった長期で積み立てたお金を放置できるのであれば、資産を数倍まで伸ばすことが出来るでしょう。

むしろ、「一生投資する」くらいの勢いで積み立てするのでもいいくらいだと思います。

投資を始めるのに自分の頭で考えると、どうしてもあれやこれや考え過ぎてしまって行動を起こせなかったり、変な商品に手を出してしまったりしがち。

なので、基本的にはS&P500と現金だけでOKで、S&P500以外にも何か買ってみたいって人だけ高配当株とか優待株なんかを所持するのでいいと思います。

特にこれから初めて投資をするって人は、

投資なんてものは、S&P500だけ買っとけばいいんだ!

くらいの思いでいた方がいいかもしれませんね。

2024年から始める新NISAとは

普通、投資で儲かった分には約20%の税金がかかります。

たとえば10万円で買った株が20万円になったところで売ると、儲かった10万円の20%、つまり2万円が税金で取られるから、手元には18万円残ることになります。

しかし、新NISAは儲かった分に税金がかからない。

先ほどの話だと、手元に20万円が丸々残るって感じ。

で、今までのNISA、ここでは旧NISAと呼ぶことにしますけど、旧NISAでは積み立てを使える期間が20年と、期間が有限だったのですが、

新NISAではその期間が撤廃されて、無期限ってことで一生使えることになりました。

あと、金額も旧NISAだと積み立ては年40万円が上限だったのが、年360万円が上限になりました。

で、一生の上限が1,800万円だから、年間360万円を投入し続けたら、最短5年で新NISAの枠を埋めることが出来るわけですね。

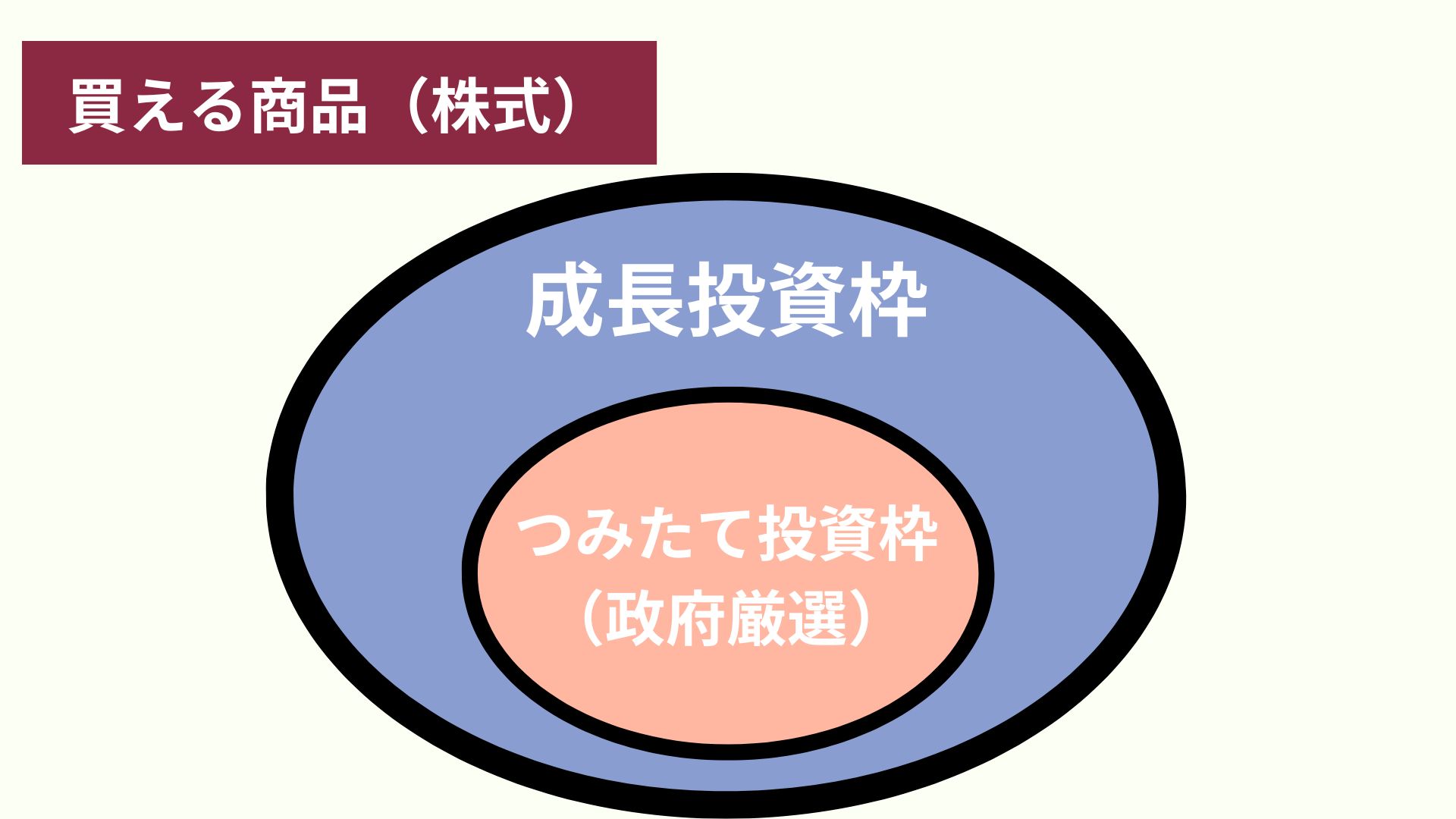

また、この1,800万円の内訳をもっと細かく見ていくと、「つみたて投資枠」と「成長投資枠」の2つに分かれています。

※金融庁のホームページより引用

両者の違いは、買える商品の違いになります。

つみたて投資枠は、金融庁が認めた長期に適した投資信託で、上限は120万円。

成長投資枠は、金融庁が認めた商品の範囲で、少し買える商品の幅が広がるといった感じで、上限は240万円になります。

上記のように、成長投資枠では、つみたて投資枠の商品も買えるって感じですね。

ここで私が言いたいのは、「つみたて投資枠」とか「成長投資枠」とか、120万円とか240万円とかあるんだけど、

もうこういうの面倒だし、ややこしいし、そもそも別々に考える必要も無いんじゃないか、と。

というわけで私は、「つみたて投資枠」も「成長投資枠」も、どちらもeMAXIS slim S&P500を買っておけばいい、と思うんですよね。

なぜS&P500が良いのか?

では次に、なぜS&P500が良いのか?

について、お話していきますね。

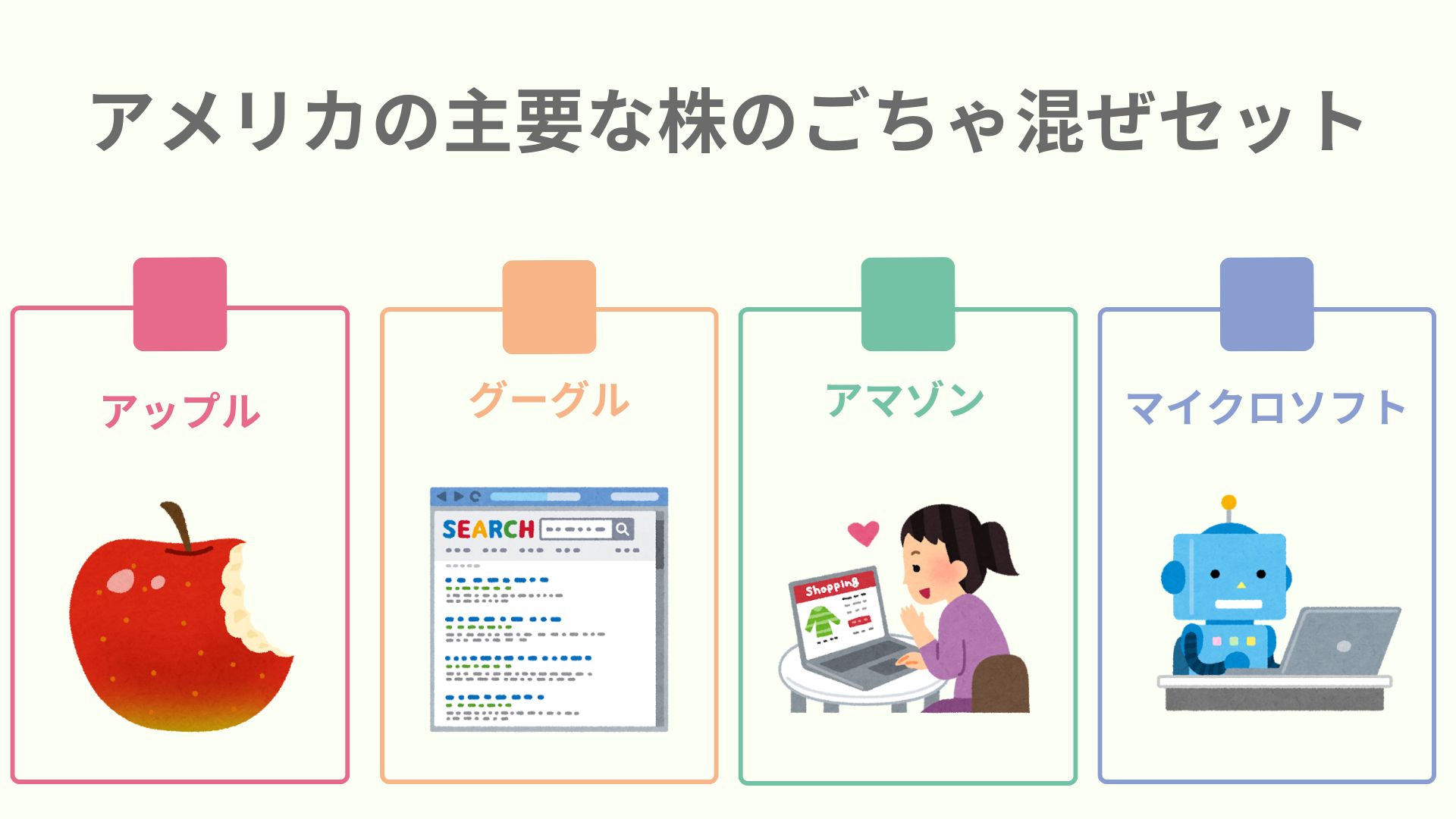

S&P500は、アメリカの主要な企業500社の株を丸ごと買うようなものになります。

要は、MicrosoftとかAppleとか、有名な500社のセットみたいなものですね。

これを買うと、アメリカの成長、もっと言えば世界の成長の恩恵を余すことなく受けることが出来ます。

世界をリードするのはアメリカだし、世界中から優秀な人はアメリカに集まっている。

また、パソコンとかスマホを生み出したのはアメリカだし、これからもアメリカを中心に世界は回るだろうし、経済成長はアメリカと共に進んでいくと思われる。

他にも、S&P500が最強である理由は色々あるんだけど、一番大きなザックリな理由として、

アメリカが崩壊すれば世界も道づれだろうから、だったら世界に分散なんてしなくても別によくて、最初からアメリカに全ツッパでいいんじゃない?

ということが言えますね。

あと、インデックスというのは機関投資家と呼ばれる、いわゆる「投資のプロ」がお金を動かしてるんですね。

こうしたプロたちが、株の取引をした結果の平均がインデックスというものになります。

つまり言い換えると、多くのプロたちの平均アベレージということです。

S&P500を持っているだけ、ただ持っているだけで、我々は何もしなくてもプロ投資家たちの平均アベレージと頂けるということになります。

なのでこれから投資を始めるって人は、難しい投資の本とか読む必要も無ければ、そもそも勉強するために本なんてお金を出して買う必要もない。

投資の世界っていうのは厳しい世界で、常に新しい投資手法が研究されています。

あの手この手で、プロたちが儲かる手法を編み出そうとしてる。

で、S&P500に投資すると、何もしなくても常に最先端のプロ投資家たちの平均値だから、何も考える必要も無いって訳ですね。

あと、手数料も安いんですよね。

楽天証券とかSBI証券のようなネット証券でたとえばeMAXIS slim S&P500を買う場合、信託手数料と呼ばれる手数料は年間で0.09%くらい。

これが最寄りの銀行とかで買おうとすると、1%くらいの手数料を取られちゃう。

元本保証の商品はどうなの?

それも一理あるとは思うのですが、リスクの低いものだと「債権」とかってありますね。

で、この債権なんですけど、通常、企業や国が発行しているもので、国が発行する「国債」とかだと安心感がありますよね?

おまけに、株よりもリスクが低いと言われています。

しかし、リスクが低いということは、リターンが少ない、つまり「あまり儲からない」。

でも、最近アメリカの国債だと、利回りが4%くらいのモノもあるみたいですね。

もしアメリカの国債を買っていて、売りたい時に円高になっていたら、あまり儲からなかった・・・ってこともあり得るんです。

最近のアメリカ国債の利回りの良さの原因は、利上げをしているのが理由になります。

(アメリカ政府がお金を回収するターンに入っている)

これこそが近年の円安の原因になっているわけですね。

もしアメリカが逆に利下げをして、世の中にお金をジャブジャブ刷って増やしたら、今度は円高になるでしょう。

で、国債って、元本を2倍にするのに約20年くらいになる計算なんですけど、ドルが140円の時に買ったものが、売るときに1ドル70円になっていたとすると、利益はすべて為替で吹っ飛んでしまうってわけですね。

S&P500のこれまでの平均利回りは年10%と非常に高いんです。

元本は、10年で2倍。20年だと4.5倍とかになります。

あくまでこれまでの平均なんで、今後はどうなるか分かりませんが、リターンを求める部分はS&P500に任せておけばいいと思うんです。

で、安全に持っておきたい部分については、現金のまま持っておけば良くて、無理に債権に手を出す必要は無いんじゃないかって思います。

あと、債権をNISAで買うと、貴重なNISA枠を使ってしまうってのもありますね。

これまでにお話した通り、NISAは儲けた部分にも税金がかからないので、なるべく株価の上昇が期待できるものを買った方がいいと思いますね。

大事なのは株と現金の比率

じゃあ、現金を持っておくにしても、いくら残しておけばいいの?が知りたいですよね。

結論から言うと、

暴落して一時的に半分になっても耐えられる、余剰資金で投資するべき

ということになります。

とは言っても、お金をいくら手元に残しておくかとか、株とお金の比率をどうするかについては個人によるものが大きいですよね。

まぁ、私なんかはまだ40代なんでかなりリスクを取ってるし、株と現金の比率は7:3くらいと、株の比率を高くしています。

ちなみに、インデックス投資を含めた「投資」というものは、長期であればあるほど勝てるシステムなんだから、

・子供の教育資金

・家のリフォーム資金

といった、まとまったお金は確保しておいて、その他の「15年以上放置しても大丈夫なお金」を投資に回すのでいいと思います。

50代60代でも長期投資はできる!

長期投資と聞くとどうしても、「若い人のための投資方法」みたいなイメージを持ってしまいがちだと思うんですよ。

でも、50代60代って自分が思っているよりも若いし、平均寿命まで生きるにしてもまだ20年とか30年とかある訳ですよ。

で、15年以上放置すれば勝てると言いましたが、それは時と場合によるので、株価が良いペースで上昇していて、10年したところで納得できる価格になっていたらそのタイミングで現金化すればいい。

また、全額現金化しなくても、「4%ルール」というものがあり、これはザックリ言うと、全体の4%を取り崩していくと、30年間資金が枯渇しないという実験データがあるんです。

どの株を買えばいいかは分かったけど、積み立てた株を現金化する時はどういったタイミングで、どういった方法がベストなのか?を知りたい方、

そして、この4%ルールについて詳しく知りたい方は以下の記事で詳しく解説しているので、併せて読んでみてください。

私が思うに、今30代とか40代のミドル世代だろうと、50代60代のベテラン世代だろうと、一生投資は継続すべきだと思いますね。

一生投資を続けるのであれば、人生100年時代、仮に60歳から投資を始めたからといって全然遅くない。

また、もし投資をしなければ長生きすればするほど物価上昇、インフレの影響を受けて、どんどん退職金は枯渇していき、生活は厳しくなっていってしまいます。

インフレのことを考えると、投資しないでこのまま現金だけを握り締めとくのは危険なのかなという気がしますね。

銀行に預けておくと安心なのは分かるけど、それだと利回りはほぼ無いので、だったら多少のリスクは負ったとしても投資にお金を回す方が良いんじゃないかな、という気はしますね。

この記事を最後にまとめると、

50代60代から投資をするなら、NISA枠を使ってS&P500の投資信託(インデックス)で、可能な限りの余剰資金で投資する。

というのが、王道であり、最も儲ける可能性の高い方法って感じですね。

私は「eMAXIS slim S&P500」をNISA枠で積み立てしてる訳ですが、「全世界株式(オールカントリー)」の方が良いかも?って思う人はそれでもいいと思いますね。

いずれにせよ、一生、死ぬときまで投資していきましょう。

少なくとも私は一生投資をするつもりですし、なるべくたくさんのお金を子供たちに残してやりたいし、自分自身だって豊かな老後を送りたいと思っています。

まだ証券口座を開設していない方へ

実はまだ、証券口座を開設していないとか、

メインで使ってる証券口座以外にも他にも証券口座を開設したいって方っていらっしゃいますか?

私のオススメは『楽天証券』、もしくは『SBI証券』です。

(当然、私も使っています)

インデックス投資信託を買う場合、ポイントが付くのですが、その還元率が一番高い点がオススメですね。

で、証券口座を開設する場合、『ハピタス』を経由すると、ハピタスのポイントが貯まってお得です。

たとえばSBI証券の場合、タイミングによって9,000ポイントも貰えます!

(※ 2024年2月現在。時期によってポイントは変わります)

下記のリンクからハピタスのサイトに行くと、更に追加で最大1,500ポイント貰えます。

(※ 2024年2月現在)

下記のリンク経由じゃないと口座開設で9,000ポイントも、お友達紹介からの1,500ポイントも貰えないので注意してくださいね。

▶︎ポイントを現金に換えてカンタンにお金を増やせる!

ハピタスのポイントは、1ポイント1円で現金化したり、

- 楽天ポイント

- Tポイント

- Amazonポイント

- 航空系のマイルポイント

などに交換できます。

ハピタスは怪しいサイトでも何でもなく、非常に良心的なサイトなので同僚とかにも勧めています。

ちなみに、「なぜこんなにポイントが貰えるの?」についてですが、ハピタスはSBI証券といった証券会社を紹介することで広告費をもらっています。

その広告費の一部をユーザーに還元(ポイントバック)してくれているって訳ですね。

証券会社はユーザーを集客して口座開設を促せるし、

ユーザーはポイントが9,000ポイントも貰えるから、全員がWin-Winなお得な仕組みなんです。

もちろん、手順も簡単です。

まずはリンク経由でハピタスにアクセスして、そこで会員登録をします。

会員登録が済んだら、ハピタスの検索から「SBI証券」でも「楽天証券」でも開設したい証券会社を検索して、【ポイントを貯める】をクリックして開設していただくだけです。

新NISAのビッグウェーブに乗り遅れないためにも、今この機会にぜひ口座を開設して、試しに5万円でもいいので全世界株式かS&P500を買ってみませんか?

▶︎ポイントを現金に換えてカンタンにお金を増やせる!